Covered call ETFs e buffer/defined outcome ETFs cresceram forte. Entenda como funcionam, limites de retorno e riscos sem ilusão de renda fácil.

Quando o mercado entra em fase de juros e volatilidade mais “sentidos” no dia a dia, o investidor corre para duas palavras: renda e proteção. Em 2025, isso apareceu com força em duas famílias de ETF que usam opções para moldar retorno: covered call ETFs e defined outcome/buffer ETFs.

No primeiro caso, a Reuters reportou que fundos de “derivative income” (principalmente covered call) atraíram US$ 31,5 bilhões no primeiro semestre de 2025, com ativos chegando a US$ 145 bilhões (recordes no recorte citado).

No segundo, o movimento de consolidação ganhou manchetes: a Goldman Sachs anunciou acordo para adquirir a Innovator, pioneira em defined outcome ETFs, citando US$ 28 bilhões em “assets under supervision” e um portfólio amplo de ETFs de resultado definido.

No próximo tópico você vai ver como covered call entrega “renda” e onde ela falha. Depois, como buffer/defined outcome cria faixas e por que isso exige mais disciplina do que parece.

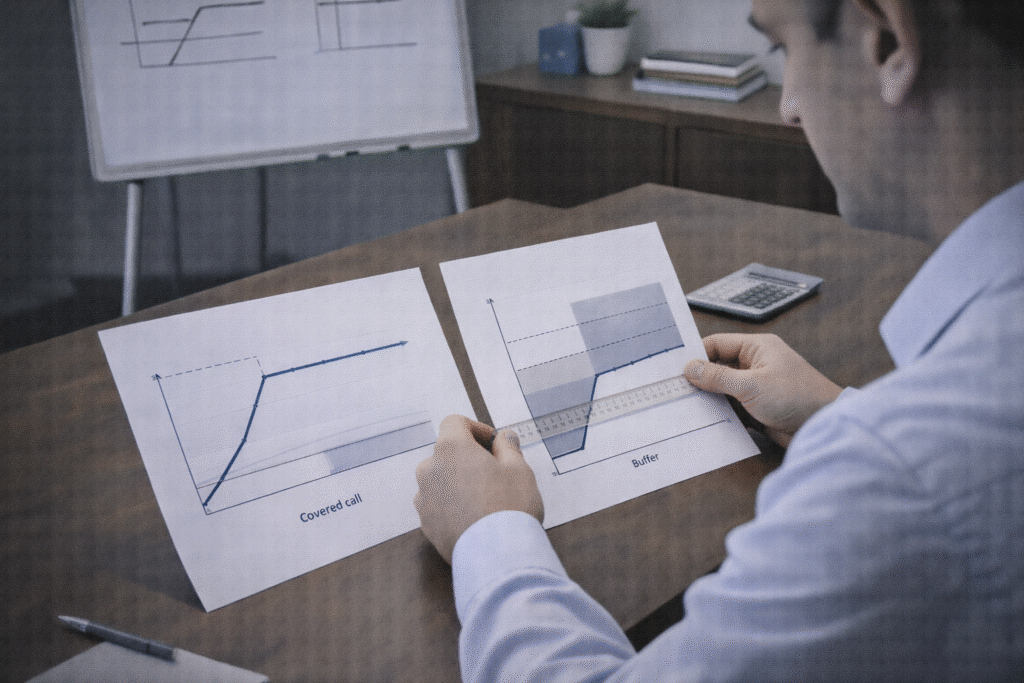

Covered call ETFs: como geram renda e por que limitam alta

Covered call, no básico:

- você tem a carteira (ex.: ações)

- vende calls contra a posição

- recebe prêmio (renda)

- em troca, entrega parte do upside acima de certo nível

O que faz a estratégia funcionar

- volatilidade implícita elevada (prêmio maior)

- mercado lateral/alta moderada

- disciplina de rolagem

O custo real

A “renda” não é grátis:

- em altas fortes, você tende a ficar para trás por causa do teto

- em quedas, o prêmio amortiza, mas não impede perdas relevantes

- pode haver “ilusão de estabilidade” quando o investidor foca no pagamento e ignora risco

O crescimento em 2025 mostra apetite, mas não elimina o risco: a estratégia continua exposta a perda de capital.

Buffer e defined outcome ETFs: proteção por faixa, não por promessa

Defined outcome/buffer ETFs costumam:

- usar opções para definir uma “janela” (período)

- estabelecer um buffer contra quedas até certo limite

- e, muitas vezes, um cap de alta (teto) em troca do buffer

Por que virou mainstream

O investidor quer:

- saber “quanto pode perder” em cenários moderados

- aceitar limites de alta em troca de previsibilidade parcial

- ter um produto “explicável” para alocação tática

O anúncio da aquisição da Innovator pela Goldman reforça que a demanda não é nicho; virou segmento estratégico na indústria.

Onde as pessoas erram

Antes de decidir, entenda:

- o resultado depende do período e do ponto de entrada

- cap e buffer variam por série

- se você entra no meio do ciclo, o “payoff” pode mudar

Como escolher entre “renda via opções” e “proteção por faixa”

Perguntas objetivas:

- Você aceita limitar alta? Quanto?

- Você entende que o buffer tem limites e horizonte?

- Seu objetivo é fluxo de caixa ou controle de drawdown?

- Você consegue manter posição sem overtrading?

Seção de FAQ

Covered call ETF é renda garantida?

Não. O prêmio de opções varia, e o fundo pode perder capital; além disso há custo de limitar alta.

Por que covered call ETFs cresceram em 2025?

Houve forte busca por renda, e dados reportados apontaram entradas recordes no 1º semestre e ativos em patamar elevado.

O que é um buffer/defined outcome ETF?

ETF que usa opções para criar faixas de proteção e/ou teto de alta em um período definido.

Por que a compra da Innovator chamou atenção?

Porque reforça a institucionalização do segmento: o acordo divulgado cita escala relevante em defined outcome ETFs.

Vale a pena para iniciante?

Depende do objetivo e da compreensão do payoff. Se você não entende cap/buffer e horizonte, o risco de frustração e decisão errada é alto.

Conclusão

Covered call e buffer ETFs são respostas sofisticadas para uma demanda emocional: renda e proteção. Só que sofisticação não elimina risco ela reorganiza o risco. E 2025 deixou claro que esses produtos entraram no centro do mercado.